制度簡介

鑒於黃金商品在資產配置上具有保值、抵抗通貨膨漲等優勢,且目前銀行在其營業處所買賣黃金之業務,與現行興櫃股票透過造市商報價之議價交易方式相似,為提供證券市場投資人更多元之投資工具,爰參照興櫃股票交易機制規劃建置黃金現貨交易平台,造市商透過此平台進行報價及應買應賣,投資人則利用現有證券帳戶委託證券商買賣黃金現貨,將黃金現貨商品納入資產配置。

黃金現貨交易平台自104年 1月5日起正式上線實施,其後投資人即得以現有之櫃檯買賣帳戶買賣已登錄掛牌的黃金現貨。

黃金現貨價格走勢圖

一、申請黃金現貨登錄買賣作業

符合資格之銀行,得向櫃買中心申請以該銀行之名義為黃金現貨登錄及買賣,申請人應持有所申請登錄買賣之黃金現貨2,000台兩以上,並應擔任該黃金現貨之造市商,且應受台灣集中保管結算所股份有限公司(以下簡稱集保結算所)委任擔任黃金現貨保管機構;另具有黃金現貨造市能力之興櫃股票推薦證券商得於黃金現貨登錄買賣6個月後,向櫃買中心申請加入成為該黃金現貨之造市商,並應持有該黃金現貨500台兩以上,作為參與報價及應買應賣之基本造市部位,而經櫃買中心同意中途加入造市之證券商,應將因應造市需求所持有之黃金現貨存入黃金現貨保管機構依規定開立之保管專戶集中保管。

(一)交易標的

符合資格之銀行依櫃買中心規定申請登錄,成色為千分之999.9,且可交付實體之黃金。

(二)交易規則

黃金現貨交易模式是運用興櫃股票電腦議價點選系統(但不包含系統外議價交易),採用造市商報價驅動之議價交易,造市商為每筆交易必要之一方,且成交價格為造市商之報價,交易原則略述如下:

- 交易時間:每營業日上午9時至下午3時。

- 最低成交單位為1台兩(即37.5公克);申報買賣數量為1台兩或其整倍數。

- 報價單位:1台錢(即0.1台兩或3.75公克),申報買賣升降單位為新台幣0.1元。

- 交易代號:AU****(AU為黃金的化學元素符號,再加上4位數之阿拉伯數字),共6碼。

- 造市商之報價義務:

- 造市商的買進與賣出報價間的價差不可超過賣出報價的5%。

- 最低報價數量為10台兩、報價單位為1台錢,申報買賣升降單位為新台幣0.1元。

- 交易時點開始前及交易時間內負連續報價(成交後3分鐘[註]內需重新報價)及雙向報價之義務(買進報價、賣出報價均應申報)。

二、成交原則:

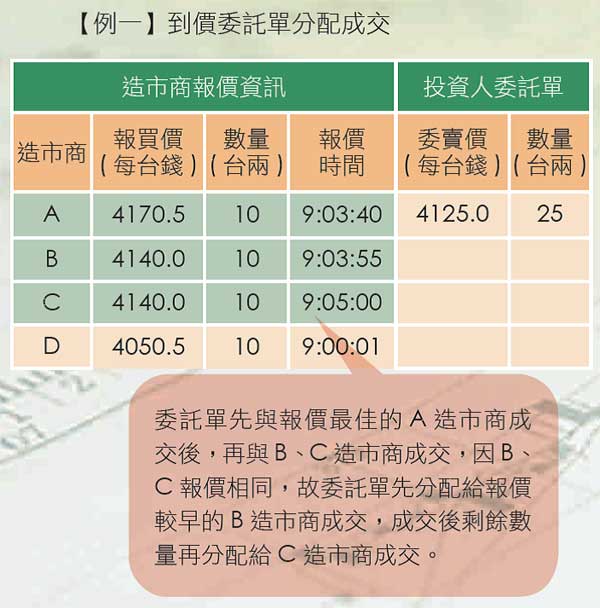

(一) 到價委託單(投資人委託買進價格≧造市商賣出報價;投資人委託賣出價格≦造市商買進報價):到價委託單將由櫃買中心電腦系統自動分配給當時報價最佳(最高買進報價或最低賣出報價)的造市商;若有兩家以上報價價格相同,則優先分配給報價時間較早的造市商,在造市商的報價數量範圍內,由櫃買中心電腦系統輔助成交【例一】。

【成交結果】委託單25台兩全數成交:

- 委託單與A造市商成交10台兩,成交價格4170.5元

- 委託單與B造市商成交10台兩,成交價格4140.0元

- 委託單與C造市商成交5台兩,成交價格4140.0元

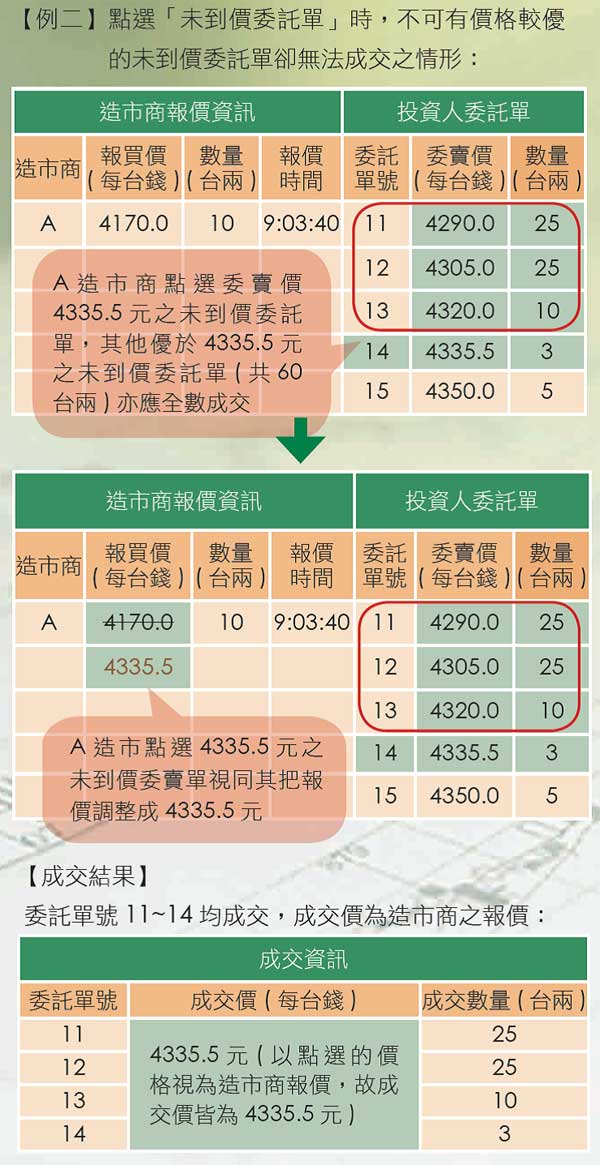

(二) 未到價的委託單(投資人委託買進價格 < 造市商賣出報價;投資人委託賣出價格 > 造市商買進報價):造市商無成交義務,惟如造市商有成交意願,可藉由更改報價或點選方式成交。

造市商點選未到價委託單時,成交原則如下:

- 視同報價變更:造市商點選未到價的委託單時,系統會自動將報價調整成所點選的未到價委託單價格。

- 須遵守較優委託價格優先成交之原則,不可有價格較優的未到價委託單卻無法成交之情形:造市商點選當時若有其他未到價委託單的價格優於其所點選的委託單價格者,造市商也應全數成交這些價格較好的未到價委託單﹝即委託賣出(或買進)價格低於(或高於)造市商所點選的賣出(或買進)價格者,該等價格較優之委託單亦應全數成交,例如造市商點選某筆委託賣出價格為4335.5元的委託單時,當時若有其他委託賣出價格為4290.0元、4305.0元、4320.0元…的委託單時,這些委託價格低於4335.5元的賣單,也應全數成交【例二】。

[註]105年8月15日起黃金現貨造市商連續報價頻率由5分鐘縮短為3分鐘。

一、造市商供提領之實體黃金

(一) 臺灣銀行供提領之實體黃金樣式

(二) 第一商業銀行供提領之實體黃金樣式

二、提領作業流程

(一) 投資人攜帶證券集保存摺,填具「實體黃金提領作業申請書」,簽蓋印鑑,向證券經紀商辦理申請提領。

(二) 由證券經紀商通知集保結算所依投資人之申請辦理黃金部位異動登錄作業,並通知黃金現貨保管機構。

(三) 投資人檢具身分證、第二身分證明文件及「實體黃金提領作業申請書」第三聯,向黃金現貨保管機構(銀行)指定之分行提領實體黃金。

(四) 客戶提領實體黃金前,需補繳帳載轉換為實體黃金之費用,相關費用及取得實體黃金之時程依各黃金現貨保管銀行之規定。

**提領單位:1台兩或台兩之倍數。

三、提領相關費用

費用係依各黃金現貨保管機構之規定,請參考臺灣銀行及第一商業銀行網站。

一、認識黃金現貨交易平台

Q1 投資人透過櫃買中心之黃金現貨交易平台買賣黃金有什麼好處?

A1:對一般投資人而言,利用櫃買中心的黃金現貨交易平台是一種非常方便的管道,它的好處包括:

- 投資黃金更便捷:

投資人使用現有證券帳戶下單買賣黃金現貨,省卻投資人須洽銀行開立黃金帳戶之作業,給付結算作業也和興櫃股票合併辦理,買賣黃金現貨就和買賣股票一樣地簡單便捷。 - 資金運用更靈活:

透過銀行帳戶買進黃金,係採即時交割,成交當時應立即支付全額費用;於黃金現貨交易平台,買進或賣出則均為T+2日交割(雙方同意亦可改為T日交割),因此投資人可更靈活地運用資金。

Q2 在黃金現貨交易平台買賣之黃金現貨與在銀行開立黃金存摺所買賣之黃金,有何異同?

A2:

- 相同處:

- 均為成色千分之999.9之黃金。

- 均可提領實體黃金。

- 差異處:

- 最低買進單位及報價單位不同:黃金現貨交易平台之最低買進單位為1台兩,報價單位為台錢;新台幣計價黃金存摺之最低買進單位為1公克,報價單位為公克。

- 交易管道不同:黃金現貨之交易可透過任一證券商總、分公司營業處所下單;黃金存摺之交易僅限於開立存摺帳戶之銀行

Q3 投資人於本交易平台買賣黃金現貨時,是否需要簽署風險預告書?

A3:是,投資人買賣黃金現貨時應完成相關開戶程序,但客戶若已開立櫃檯買賣帳戶時,則毋須重新開戶,但應簽署黃金現貨風險預告書,始得委託證券經紀商買賣黃金現貨。

Q4 投資人於本交易平台買賣黃金現貨時可能有什麼風險?

A4:投資人在進行買賣黃金現貨時應注意:

- 市場風險:造市商進行黃金現貨之報價,為造市商依取得成本加計合理利潤並考量市場供需情形而定,其價格與銀行、銀樓或其他黃金商品業者之牌告價可能不同。

- 國際黃金價格連動性:黃金現貨價格與國際金價變化之連動性高,價格波動有時可能較大,投資人應審慎評估自身之風險承擔能力。

二、買賣黃金現貨

Q1 櫃買中心黃金現貨交易平台上線後,投資人如何買賣黃金現貨?

A1:投資人係利用櫃檯買賣帳戶買賣黃金現貨,已經開戶的投資人,在簽署黃金現貨風險預告書後,則可使用現有的證券交易帳戶、集保帳戶和銀行交割帳戶就能夠交易,不需要另外開戶。

投資人買賣黃金現貨之方式,係委託證券經紀商透過櫃買中心「電腦議價點選系統」議價,換言之,就是投資人可委託開戶的證券經紀商,請營業員將委託資料輸入「電腦議價點選系統」,與各該黃金現貨的造市商進行議價。如果投資人的委託價格達到造市商的報價價格範圍(到價委託單),櫃買中心電腦系統會將委託單分配給報價最佳的造市商,由櫃買中心電腦系統輔助成交;若委託價未達造市商的報價價格範圍(未到價委託單),造市商則無成交義務(可以點選,但不強制)。因此,投資人如果想儘快買到(或賣出)黃金現貨,建議多多參考造市商的報價,也就是,投資人決定委託「買進」的價格之前,應先參考造市商的「賣出」報價;投資人決定委託「賣出」的價格之前,應先參考造市商的「買進」報價,才能提高成交機會。

Q2 黃金現貨於櫃買中心登錄買賣時,其交易代號為何?

A2:AU****(AU為黃金的化學元素符號,再加上4位數之阿拉伯數字),共6碼。

Q3 透過本交易平台買賣黃金現貨,最低成交單位及申報買賣數量是多少?

A3: 1台兩。

Q4 透過本交易平台買賣黃金現貨有沒有漲跌幅度的限制?

A4:沒有漲跌幅的限制。

Q5 於本交易平台買賣黃金現貨可以用信用交易的方式交易嗎?

A5:不可以。

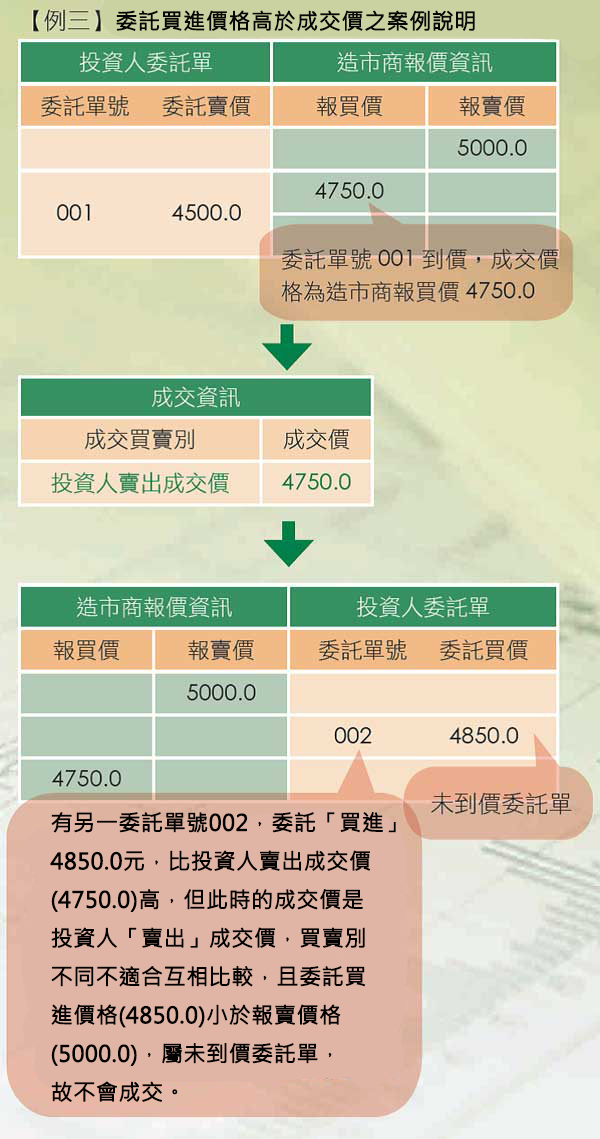

Q6 我的委託買進(賣出)價格高(低)於成交價,為什麼沒有成交?

A6:

1.因黃金現貨交易平台是由造市商報價驅動成交的議價交易市場,成交的一方一定是造市商,投資人間無法相互成交,且造市商之買進及賣出報價必定存在價差(即證券商經營黃金現貨造市業務之必要的作業成本),當投資人委託「買進」成交時,代表造市商「賣出」黃金現貨給投資人(成交價為造市商「賣出」報價);投資人委託「賣出」成交時,代表造市商向投資人「買進」黃金現貨(成交價為造市商「買進」報價),所以投資人參考成交價時應判斷該筆成交價為投資人「買進」或「賣出」成交價,本中心網站「首頁>黃金現貨>當日行情表」及「首頁>黃金現貨>黃金現貨市況報導>各檔黃金現貨行情」均揭示最近一筆成交價之「投資人買賣別」供投資大眾參考。

2.舉例來說,縱然投資人的委託「買進」價格高於最近一筆「成交價」,但那可能是其他投資人委託「賣出」價格,故買賣別不同不適合相互比較,投資人應該參考造市商對該檔黃金現貨的「賣出」報價是否低於自己的「買進」委託價(或買進報價是否高於賣出委託價),才可提高成交機會【例三】。

Q7 投資人透過銀行黃金存摺所取得之黃金或手邊持有之實體黃金,可以透過交易平台賣出嗎?

A7:不可以。由於黃金現貨交易平台尚未導入實體黃金檢驗機制,因此尚無法受理其他來源之黃金存入。

Q8 黃金現貨終止買賣後,投資人已透過「黃金現貨交易平台」買進之黃金,將如何處置?

A8:投資人仍得辦理實體黃金之轉換及提領,但黃金現貨保管機構得依投資人請求,按當時公平市價以現金返還。

Q9 投資人透過黃金現貨交易平台買賣黃金現貨需要負擔哪些成本?交易稅的稅率是多少?

A9:黃金現貨非屬「證券交易法」第6條第1項經主管機關核定之其他有價證券,故無須繳納證券交易稅;投資人只須支付證券經紀商手續費,手續費率則由投資人和證券商自行約定。另有關買賣黃金現貨之所得課稅部分,黃金現貨出售變現產生之利得係屬個人財產交易所得(或營利事業出售資產所得),應併入個人綜合所得(或營利事業所得)申報。

Q10 黃金現貨的基本資料和價格資訊要怎麼取得?

A10:投資人除了可以從櫃買中心的網站,查得每檔黃金現貨基本概況資料以及黃金現貨轉換及提領規定。另外黃金現貨之造市商報價資訊的揭示管道和興櫃股票一樣,因此投資人可以在櫃買中心的網站查得當時造市商的報價價格及數量、最近一筆成交資訊、前日均價、及各項統計資訊。

Q11 證券經紀商之營業員受託買賣黃金現貨應注意甚麼事項?

A11:營業員應詳讀黃金現貨風險預告書,提醒投資人買賣黃金現貨可能涉及之風險,並注意各家銀行登錄之黃金現貨有關轉換及提領規定、實體黃金及所需貼補之費用[註1]等可能不同及各項統計資訊。

三、給付結算、申報改帳及違約

Q1 透過本交易平台買賣黃金現貨,如何辦理給付結算?

A1:與興櫃股票合併,透過集保結算所辦理給付結算,原則採T+2日餘額交割;如果買賣雙方同意,也可以改為T日逐筆交割。

Q2 黃金現貨是否可申請改帳作業?

A2:與興櫃股票相同,證券商於交易當日下午3時30分前填寫「黃金現貨改帳申請書甲聯/乙聯」向櫃買中心申請改帳作業:

- 若改帳方式為「取消交易」、「更改價格或數量」者:須取得交易相對方同意,並由提出申請改帳的一方填寫改帳申請書甲聯;配合改帳的一方填寫改帳申請書乙聯。

- 若改帳方式為「更正帳號」或「申報錯帳者」者:僅須填寫甲聯。

Q3 投資人買賣黃金現貨如發生違約,應如何處理?

A3:參照興櫃股票現行管理機制,即委託人發生違約時,證券經紀商應代予完成給付結算,故不致因此影響交易相對方之權益。前項情形,證券經紀商應立即以書面通知櫃買中心,同時副知該違約客戶後,由證券經紀商向客戶追償。

Q4 集保存摺是否登載投資人於本交易平台買賣之黃金現貨?

A4:是的。投資人透過櫃買中心交易之黃金現貨之餘額,與上市、櫃股票一樣,都會登載於證券集保存摺。

Q5 證券商經營黃金現貨買賣業務,是否須與櫃買中心重新簽約?

A5:已與櫃買中心簽訂「證券商經營櫃檯買賣有價證券契約」之證券商無須另行與櫃買中心簽約即可使用櫃買中心電腦議價點選系統從事黃金現貨買賣業務。

Q6 證券商辦理黃金現貨給付結算作業,須與集保結算所重新簽約及開戶嗎?

A6:已與集保結算所簽訂「給付結算契約書」者,無須再與其重新簽約及開戶,即證券商辦理黃金現貨之給付結算作業,應共用原興櫃股票之證券保管劃撥帳戶及款項結算專戶,俾利與興櫃股票合併完成給付結算。

Q7 投資人委託證券經紀商下單買賣黃金現貨是否須與證券經紀商重新簽約?

A7:已開立櫃檯買賣帳戶並與證券經紀商簽訂開戶契約之投資人,於簽署「黃金現貨風險預告書」後,即可下單買賣黃金現貨,無須另行與經紀商簽約。

四、提領實體黃金

Q1:客戶如何申請將集保帳戶內登載之黃金現貨轉換為實體黃金?

A1: 攜帶證券存摺,並填具「實體黃金提領作業申請書」向往來證券商申請,至黃金現貨保管機構繳交轉換為實體黃金之手續費後,由黃金現貨保管機構交付實體黃金予客戶。

Q2:客戶向往來證券商申請提領實體黃金時點?

A2: 每營業日下午3點前向往來證券商申請。

Q3:客戶申請提領實體黃金之單位為何?

A3: 原則與交易單位相同,為1台兩或台兩之倍數,惟黃金現貨保管機構如訂有最小提領單位之規定者,從其規定。

Q4:客戶如何取得黃金現貨保管機構辦理實體黃金提領之相關規定?

A4: 目前臺灣銀行以及第一銀行均有意願申請黃金現貨登錄買賣,並將分別受集保結算所委任擔任黃金現貨保管機構,故有關實體黃金提領之相關規定,請至各該黃金現貨保管機構之網站查詢。臺灣銀行網址為:http://www.bot.com.tw,第一銀行網址為:https://www.firstbank.com.tw,爾後如有其他黃金現貨保管機構加入,請至該行網站查詢相關資料。

Q5:客戶至黃金現貨保管機構提領實體黃金需攜帶之文件?

A5: 檢具身分證、第二身分證明文件(如健保卡、駕照)及「實體黃金提領作業申請書」第三聯,並應注意各黃金現貨保管機構之轉換及提領規定。

Q6:客戶如何向黃金現貨保管機構繳交提領實體黃金之費用?

A6: 於黃金現貨保管機構櫃檯提領實體黃金時繳交,費用係依黃金現貨保管機構規定。

Q7:客戶向往來證券商申請後,何時可取得實體黃金?

A7: 集保結算所會於申請日之次一營業日通知黃金現貨保管機構,黃金現貨保管機構現行規劃為當月15日(含)以前申請者,自當月25日起可領取,於當月15日後申請,自次月10日起可領取,惟實際領取時間仍依黃金現貨保管機構網站公告為主。

Q8:客戶於黃金現貨保管機構提領實體黃金後,可否回存集保帳戶?

A8: 不可以。

Q9:客戶申請後,如未依黃金現貨保管機構規定時限內提領,如何辦理後續作業?

A9: 黃金現貨保管機構會通知集保結算所,再由集保結算所將原申請提領之黃金部位重新撥入客戶之集保帳戶,惟黃金現貨保管機構可能會收取相關費用。

五、其他

Q1:證券商於黃金現貨交易平台從事買賣交易之資本適足率計提方式?

A1:

-

市場風險約當金額計算方式:

- 簡式計算法及進階計算法之下,證券商因黃金現貨交易平台持有黃金部位之市場風險約當金額併入外匯風險,適用市場風險個別風險係數8%計算。

- 外匯風險(含黃金)之市場風險約當金額,係以總體淨開放部位乘以8%計算,其中總體淨部位為多種外匯部位之淨短部位或淨長部位取絕對值大者, 再加計黃金淨部位之絕對值合計數而得。

-

信用風險約當金額計算方式:

- 進階計算法下受託買賣一般交易對象風險採複雜法者: 證券商受託買賣黃金現貨交易之信用風險約當金額,比照受託買賣上市櫃有價證券之計算方式,其風險抵減後之暴險額有關黃金部位適用法定折扣比率15%。

- 進階計算法下受託買賣一般交易對象風險採總合計算法者: (1)證券商受託買賣黃金現貨交易之信用風險約當金額,比照受託買賣上市櫃股票之計算方式,適用市價調整權數1.07、信用風險係數12.5%(不區分交易對象)、黃金現貨風險係數20%。 (2)黃金現貨交易風險約當金額計算公式:【(基準日買進成交金額+基準日賣出成交金額)X信用風險係數X黃金現貨風險係數】+【(基準日前一營業日買進成交金額+基準日前一營業日賣出成交金額)X市價調整權數X信用風險係數X黃金現貨風險係數】+確定違約應向投資人追償金額X 2倍之信用風險係數。 (3)證券商如申報投資人遲延交割,上述信用風險約當金額中,應加計遲延交割之信用風險約當金額,其計算方式適用受託買賣認購(售)權證以外上市櫃有價證券之規定。

- 簡式計算法下受託買賣一般交易對象風險: (1)證券商受託買賣黃金現貨交易之信用風險約當金額,比照受託買賣上櫃股票之計算方式,適用市價調整權數1.07、信用風險係數14.5%(不區分交易對象)、黃金現貨風險係數20%。 (2)黃金現貨交易風險約當金額計算公式: 【(基準日買進成交金額+基準日賣出成交金額)X信用風險係數X黃金現貨風險係數】+【(基準日前一營業日買進成交金額+基準日前一營業日賣出成交金額)X市價調整權數X信用風險係數X黃金現貨風險係數】+確定違約應向投資人追償金額X 2倍之信用風險係數。 (3)證券商如申報投資人遲延交割,上述信用風險約當金額中,應加計遲延交割之信用風險約當金額,其計算方式適用受託買賣認購(售)權證以外上櫃有價證券之規定。

Q2: 證券商持有黃金現貨之續後評價會計處理?

A2: 有關證券商從事黃金現貨交易買賣業務,就其持有黃金現貨之續後評價會計處理如下:

- 依國際會計準則第2號「存貨」(以下簡稱IAS2)第9段之規定,存貨應以成本與淨變現價值孰低衡量。惟企業若係大宗商品之經紀-交易商,依IAS2第3段(b)及第5段之規定,對於其主要係以在未來短期內出售並產生由價格之波動或經紀-交易商差價之利潤為目的而購入之存貨,得以公允價值減出售成本衡量。

- 證券自營商與造市商若係為他人或以本身帳戶購買或出售大宗商品,且所持有之黃金存貨係以在未來短期出售並產生價格波動賺取價差利潤為目的而購入,則證券自營商與造市商得選擇以公允價值減出售成本衡量或以成本與淨變現價值孰低衡量其持有之黃金部位,惟會計政策經選定後各期財務報表應一致適用。

- 惟若證券商所持有之黃金部位非屬以在未來短期內出售並產生由價格之波動或經紀-交易商差價之利潤為目的而購入者,則應依IAS2第9段之規定,以成本與淨變現價值孰低衡量。

- 另就金控體系下之證券商,與集團內銀行皆有從事辦理黃金交易買賣業務者,請依據金融控股公司財務報告編制準則第2條及證券商財務報告編製準則第4條規定「會計制度之內容,應依所營業務之性質,並因應編製合併財務報告之需要及發行人與其各子公司會計政策之一致性」斟酌適用。

[註1] 此費用包括黃金之熔化、精煉、鑄造、處理、運輸、保險、保全、庫房、管理等等。

一、主管機關法令函釋:

- (一) 103年12月17日核准證券商得辦理自行買賣及受託買賣黃金現貨交易業務。資料連結:請按此處

- (二) 103年12月17日核准證券集中保管事業得經營黃金現貨交易給付結算及帳簿劃撥業務。資料連結:請按此處

二、109年3月23日配合上櫃有價證券109年3月23日起實施盤中逐筆交易等制度,修正黃金現貨交易制度相關規定:資料連結:請按此處

三、 105年8月15日強化黃金現貨造市商造市義務:

四、105年2月15日調整黃金現貨餘額交割之時點為T+2日款券同日交割:資料連結:請按此處

五、104年1月5日推出「黃金現貨交易平台」,新增相關規章條文:104年1月5日推出「黃金現貨交易平台」,新增相關規章條文:資料連結:請按此處

總機:(02)2369-9555 興櫃交易諮詢專線:(02)2366-6102 投資人服務及投資詐騙檢舉專線:(02)2366-6100